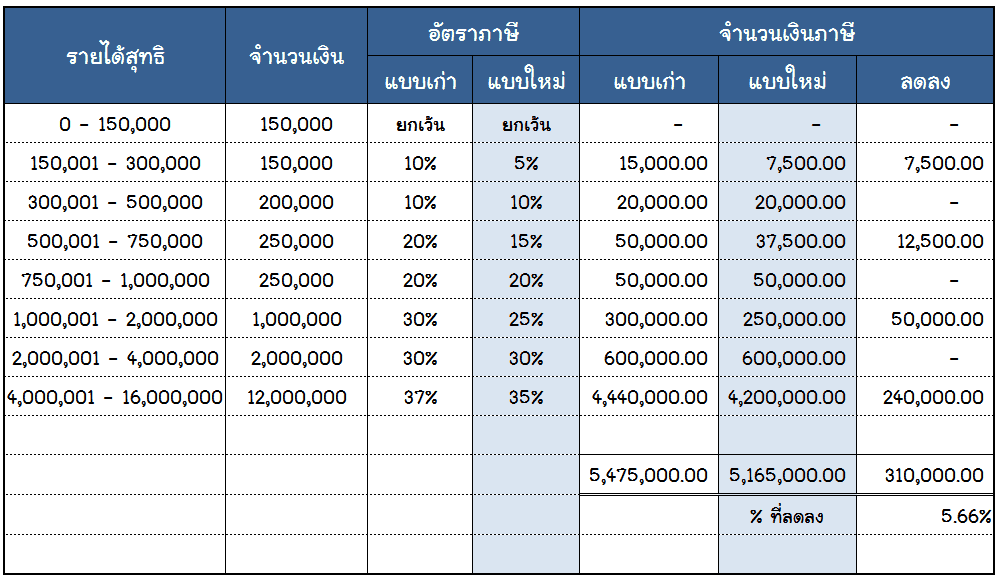

จากการอนุมัติของคณะรัฐมนตรีข้างต้น ทำให้อัตราภาษีเงินได้บุคคลธรรมดาที่เปลี่ยนแปลงจากเดิม เป็นอัตราภาษีใหม่ ดังนี้ครับ

การเปลี่ยนแปลงดังกล่าวทำให้เกิดผลกระทบต่อ “อัตราภาษี” ในหลายๆด้าน ดังันั้น ผมขออนุญาตนำมาสรุปง่ายๆในรูปแบบของตารางให้ดูกันแทนครับ เพราะว่าถ้าเขียนเป็นตัวหนังสือแบบนี้ อาจจะทำให้เพื่อนๆหลายท่านไม่เข้าใจว่ามีผลกระทบยังไงบ้าง (รวมถึงตัวผมเอง อ่านแล้วก็งงเองทุกทีเลย แหะๆๆ)

จากตารางข้างต้นนี้จะเห็นว่า โดยรวมแล้วจะมีอยู่ 4 ช่วงของเงินได้สุทธิที่เสียภาษีลดลง ได้แก่

- เมื่อมีการลดอัตราภาษีแล้ว ใครได้ประโยชน์กันแน่ -

จากตารางข้างต้นนี้ เราจะสังเกตว่า ยิ่งมีเงินได้สุทธิเพิ่มขึ้น จำนวนภาษีที่ประหยัดได้ก็น่าจะมากขึ้น ดังนั้นคนที่มีรายได้สูง (คนรวย) น่าจะได้รับสิทธิประโยชน์ในการลดภาษีมากกว่าคนที่มีรายได้น้อยใช่ไหมครับ แต่ว่าจะเป็นแบบนั้นจริงๆหรือเปล่า เรามาลองดูกันเลย !!!!

เอาล่ะครับ เริ่มต้นจากสมมุติให้คนจำนวน 5 คน มีรายได้สุทธิอยู่ในช่วงที่แตกต่างกันดังนี้

หลังจากนั้นเรามาคำนวณเปรียบเทียบดูว่าแต่ละคนจะต้องเสียภาษีในอัตราเท่าไรและอย่างไรกันต่อเลยครับ ^^

.

.

คนที่ 1 : อัตราภาษีเงินได้บุคคลธรรมดาใหม่ VS เก่า

.

.

คนที่ 2 : อัตราภาษีเงินได้บุคคลธรรมดาใหม่ VS เก่า

.

.

คนที่ 3 : อัตราภาษีเงินได้บุคคลธรรมดาใหม่ VS เก่า

.

.

คนที่ 4 : อัตราภาษีเงินได้บุคคลธรรมดาใหม่ VS เก่า

คนที่ 5 : อัตราภาษีเงินได้บุคคลธรรมดาใหม่ VS เก่า

.

.

ผลจากการคำนวณทั้ง 5 คน จะสามารถประหยัดภาษีได้ในจำนวนที่แตกต่างกันออกไป โดยคนที่มีรายได้สูง ก็จะต้องเสียภาษีเยอะเป็นธรรมดา (ถูกแล้ว!!) ซึ่ง “จำนวนภาษี” ของผู้ที่มีรายได้สูงนั้น จะประหยัดได้ในจำนวนที่มากกว่า แต่เมื่อเรานำมาคิดเป็นสัดส่วนเปรียบเทียบกับจำนวนภาษีเดิมแล้ว ปรากฎว่า “คนรวย” กลับประหยัดภาษีได้น้อยกว่า !!!!

(ตารางสรุป : ความแตกต่างของภาษีเงินได้บุคคลธรรมดา)

จากตารางสรุปข้างต้น เราจะพบว่า คนที่ 1 เป็นผู้ที่มีรายได้สุทธิ 500,000 บาท จะประหยัดภาษีตามอัตราภาษีใหม่ได้ในจำนวนที่น้อยที่สุด คือ เพียงแค่ 7,500 บาท แต่กลับประหยัดภาษีได้ในอัตราที่สูงสุด (21.43%) เมื่อเปรียบเทียบกับคนอื่นๆ แต่ในทางกลับกันคนที่ 5 สามารถประหยัดภาษีได้ในจำนวนที่มากที่สุดนั้น (310,000 บาท) กลายเป็นประหยัดภาษีได้ในอัตราที่ต่ำที่สุดเช่นกัน (5.66%)

ดังนั้น คำกล่าวอ้างที่หลายๆคนชอบกล่าวว่า ประโยชน์ที่เกิดขึ้นจากการประหยัดภาษีนั้น ทำให้คนที่มีรายได้มากกว่า (คนรวย) สามารถประหยัดภาษีได้มากกว่าคนที่มีรายได้น้อยกว่านั้น จะเป็นความจริงหรือไม่ ขึ้นอยู่กับมุมมองของแต่ละคนครับว่ามองในแง่มุมไหน ระหว่าง “จำนวนเงิน” หรือ “สัดส่วน”

เพิ่มเติมเนื้อหา : เนื่องจากมีเพื่อนๆหลายท่านทักท้วงมาว่าควรจะเปรียบเทียบระหว่าง “ภาษีเงินได้ที่ลดลง” กับ “เงินได้สุทธิ” ดูบ้างเพื่อให้ได้มุมมองที่แตกต่างออกไป ผมจึงได้จัดทำตารางเปรียบเทียบเพิ่มเติมออกมาให้พิจารณากันครับ

จากตารางข้างต้นจะเห็นว่า เมื่อเปรียบเทียบกับเงินได้สุทธิแล้ว ฝ่ายที่ได้ประโยชน์มากที่สุด คือคนที่ 2 หรือผู้ที่มีเงินได้สุทธิ 1,000,000 บาท จะได้รับผลประโยชน์สูงสุดกว่ากลุ่มคนประเภทอื่นๆ ตามมาด้วยกลุ่มคนที่มีรายได้สูง (คนรวย) ในลำดับต่างๆ โดยคนที่มีรายได้ยิ่งมากก็มีแนวโน้มที่จะประหยัดภาษีได้มากตามไปด้วย

แต่มี “ประเด็นสำคัญ” ที่เราควรนำมาพิจารณาเมื่อนำ “ภาษีที่ลดลง” มาเปรียบเทียบกับ “เงินได้สุทธิ” คือ อัตราภาษีเฉลี่ย (%) ที่ยังแสดงให้เห็นว่า กลุ่มคนที่มีรายได้มากยังคงต้องเสียภาษีมากที่สุด (ในรูปแบบของอัตราภาษีขั้นบันได) โดยที่ไม่ได้เปลี่ยนแปลง ซึ่งขึ้นอยู่กับว่าเราจะมองว่าจำนวน % ที่คนรวยสามารถประหยัดได้นั้น เรียกว่ายุติธรรมหรือไม่ เพราะโดนเนื้อแท้ของภาษีในลักษณะนี้ก็คือ “ผู้ที่มีรายได้มากยังคงต้องเสียภาษีมากกว่าผู้ที่มีรายได้น้อย”นั่นเอง

เพิ่มเติมเนื้อหาครั้งที่ 2 : มีแฟนเพจของ “บล็อกภาษีข้างถนน” บางท่านทักท้วงมาว่ายังไม่ได้เปรียบเทียบข้อมูลของคนที่รายได้ประมาณ 300,000 บาทให้ดู ผมเลยทำข้อมูลเปรียบเทียบแยกเป็น 3 กรณีมาให้พิจารณาอีกครั้งครับ โดยจะเห็นว่าสำหรับคนที่มีรายได้ไม่เกิน 300,000 บาทนั้น จะได้รับผลประโยชน์ในการเสียภาษีลดลงสูงสุดถึง 50%

อย่างไรก็ตาม สำหรับผมแล้ว พิจารณาเพียงแต่หลักความจริงที่ว่า “การลดอัตราภาษี” เป็นอีกหนึ่งมาตรการที่ทำให้คนทุกคนได้ประโยชน์ แม้ว่าจะมากหรือน้อยก็ตาม ขึ้นอยู่กับว่าเราเลือกมองตัวเองในแง่มุมที่เราเห็นว่าเป็นประโยชน์ต่อตนเอง หรือมองในแง่ที่เปรียบเทียบกับคนอื่นแล้วกลับรู้สึกว่าตัวเองเสียประโยชน์กันแน่ แต่คนที่เสียผลประโยชน์แน่ๆก็คือ “รัฐ” ซึ่งเราก็ควรจะมาดูกันต่อว่า ทางรัฐบาลเองจะมีมาตรการในการดำเนินการเพื่อรับมือกับเรื่องนี้อย่างไรบ้าง

________________________________________________________________________________

ที่มา : http://www.thai-aec.com/639

ภาพประกอบจากอินเตอร์เนต

.jpg)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

){kind=link}

0 ความคิดเห็น

เรื่องเด็ด น่าคิด น่าชม ที่ทุกที่ ทุกเวลา เรื่องเด็ด น่าคิด น่าชม ที่ทุกที่ ทุกเวลา 108thinks.blogspot.com